Témoignages

Marc Mezerette rachète Comotech Industries

« J’ai été dirigeant de haut niveau dans de très grandes entreprises mais également de plus petites structures. Je souhaitais jouer un rôle plus proche du terrain, de mon équipe et… Lire plus « Marc Mezerette rachète Comotech Industries »

Sophie Willot rachète Tites Chaussettes

« J’ai créé et développé pendant huit ans une entreprise de vente par correspondance de produits pour chiens et chats. Je l’ai vendue en 2020 et je souhaitais continuer dans l’entreprenariat.… Lire plus « Sophie Willot rachète Tites Chaussettes »

Hervé Tanneur rachète Rivoyre Ingenierie

« J’ai été pendant plus de 20 ans directeur dans une PME familiale dans le domaine spatial. Je connais bien l’univers de la PME et la proximité que cela implique avec… Lire plus « Hervé Tanneur rachète Rivoyre Ingenierie »

Fernando Navajas rachète Papa Sierra

«Alexandre Tellier a une approche très pédagogique, ce qui a été très utile dans les discussions avec les cédants Il a été le négociateur entre les différentes parties avocat, vendeur , acheteur… Lire plus « Fernando Navajas rachète Papa Sierra »

Sophie Monteil rachète MSTC

« Après avoir effectué la totalité de ma carrière dans des grands groupes industriels internationaux j’ai souhaité devenir cheffe d’entreprise pour pouvoir prendre moi-même les décisions que je juge bonnes pour… Lire plus « Sophie Monteil rachète MSTC »

Hervé Brillant rachète Jardins d’Autises

Après avoir effectué la totalité de ma carrière dans des grands groupes internationaux je souhaitais vivre une expérience entrepreneuriale et être au plus près de mon équipe et de mes… Lire plus « Hervé Brillant rachète Jardins d’Autises »

Vincent Leduff rachète Chaumaltrans

J’ai effectué toute ma carrière en tant que salarié, dans le domaine du transport de marchandises et de la location de matériels de transport, dans un environnement international et dans… Lire plus « Vincent Leduff rachète Chaumaltrans »

Jan Neraal rachète Egrille

J’ai travaillé pendant 27 ans dans un environnement qui m’apporté beaucoup de satisfaction. Je dirigeai une équipe commerciale, en France et à l’export, dans le secteur du packaging de luxe.… Lire plus « Jan Neraal rachète Egrille »

Rodolphe Dont rachète Ovil Protection Maintenance

J’étais associé dans une entreprise familiale dont j’étais également le directeur général. Après plusieurs années passées à gérer et développer cette entreprise j’ai souhaité me tourner vers un nouveau projet… Lire plus « Rodolphe Dont rachète Ovil Protection Maintenance »

Thibaud Clermont rachète Poisson et HD Maintenance

Alexandre Tellier accompagne Thibaud Clermont dans l’acquisition de Poisson. Le repreneur Thibaud Clermont a travaillé pendant 16 ans dans le génie civil industriel et les travaux spéciaux, alternant la conduite… Lire plus « Thibaud Clermont rachète Poisson et HD Maintenance »

Jean-Christophe Thomas rachète Leauté Paysage

J’ai été directeur commercial et du développement pendant 25 ans dans l’automobile, les télécoms, la sécurité et le facility management dans des environnements concurrentiels et variés. J’ai pris conscience que… Lire plus « Jean-Christophe Thomas rachète Leauté Paysage »

Thierry rachète Mayoud

Alexandre Tellier accompagne Thierry Dessolains dans la reprise de Mayoud. Le repreneur Thierry Dessolains bénéficie d’une longue expérience en management et gestion, dans le domaine des services, location automobile longue… Lire plus « Thierry rachète Mayoud »

Stéphane Boutier rachète Atmosphère

Le repreneur Stéphane Boutier a travaillé pendant 20 ans dans plusieurs groupes internationaux où il a occupé divers postes en Commerce & Marketing dont le dernier en tant que Directeur… Lire plus « Stéphane Boutier rachète Atmosphère »

Yves Laurisse rachète Deal Informatique

Après plus de 25 ans passés à arpenter les différentes fonctions de l’édition de logiciel (développement, services, commerce) dont les 5 dernières années chez SAP France, j’ai souhaité être chef… Lire plus « Yves Laurisse rachète Deal Informatique »

Daniel Porte rachète Monnet

Spécialiste du développement des marques haut de gamme, après 25 ans d’expérience dans les fonctions marketing, commerciale et de direction générale en France et à l’étranger, j’ai souhaité utiliser mes… Lire plus « Daniel Porte rachète Monnet »

Stéphane Martin rachète Atelier de Beauce

De formation Ingénieur avec une expérience de 30 années dans l’industrie dont 16 à la Direction de plusieurs menuiseries industrielles, Stéphane Martin a décidé de s’engager dans un nouveau challenge… Lire plus « Stéphane Martin rachète Atelier de Beauce »

Gislhain Poissonneau rachète Co-Théatre

Ghislain Poissonneau, co-fondateur de Co.théâtre, organisme de formation et de sensibilisation en entreprise par le théâtre (CA entre 1 et 2 M€), a cédé Co.théâtre en décembre 2019. Quand… Lire plus « Gislhain Poissonneau rachète Co-Théatre »

Articles

Evaluer un projet de cession d’entreprise de façon optimale

Cet article est un retour d’expérience sur les méthodes que nous utilisons et qui sont pratiquées par les intermédiaires dans le cadre de cession de PME.

Un élément clé d’une transmission réussie : le mémorandum ou dossier de présentation

Le dossier de présentation est le premier document formalisé du processus de transmission dont disposeront les acquéreurs.

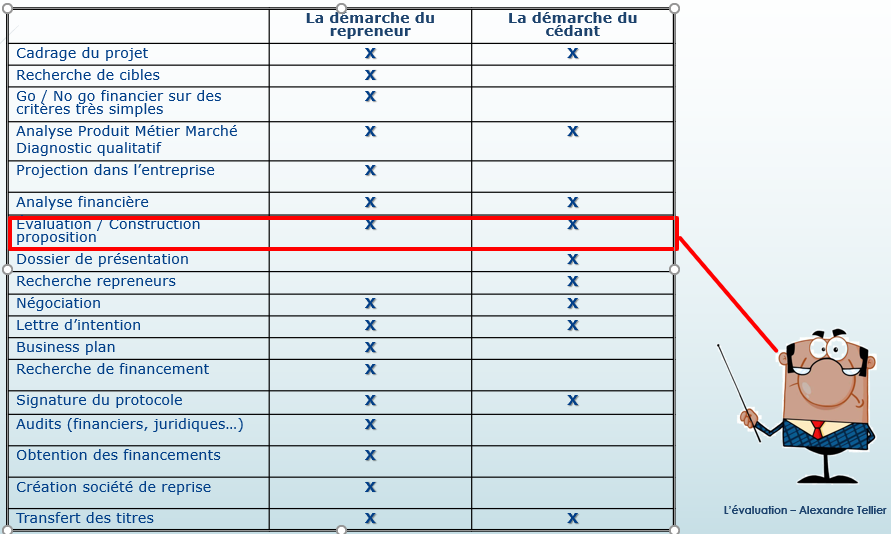

Les différentes étapes d’une cession d’entreprise

Ce tableau a pour objectif de mettre en parallèle, de façon simplifiée la démarche d’un cédant et celle d’un repreneur.